2021中國自動駕駛投融資地圖發布,廣汽資本成CVC突出代表

2021-12-25

進入2021年來,自動駕駛行業整體迎來高(gāo)光(guāng)時刻。

伴随著(zhe)自動駕駛技術研發應用(yòng)的(de)火熱,全球自動駕駛行業投融資規模迅速增長,2021年年初至今,中國自動駕駛及智能汽車行業完成多(duō)起投融資事件,覆蓋領域包括整車、芯片、雷達,及自動駕駛及智能座艙解決方案等領域。

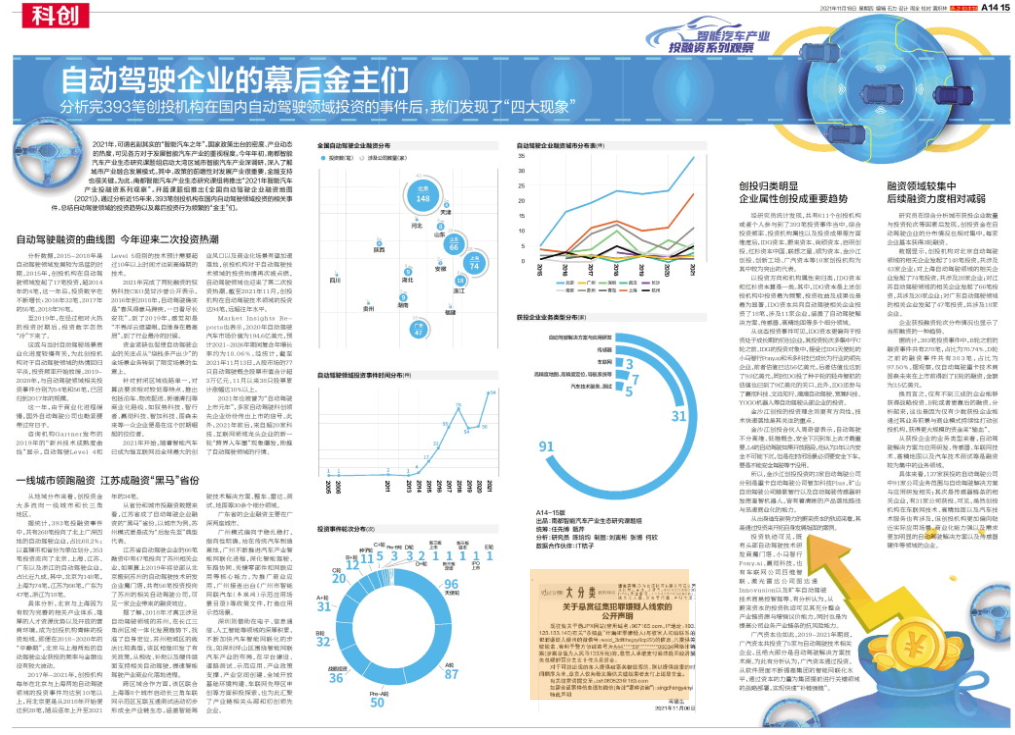

近日,南(nán)都智能汽車産業生态研究課題組發布了(le)《全國自動駕駛企業融資地圖(2021)》。根據該研究報告,近15年來,有393筆創投機構在國内自動駕駛領域投資的(de)相關事件,共有611個創投機構或者個人(rén)參與到這393筆投資事件當中。從綜合投資頻率、投資機構屬性以及投資成果等維度上看,廣汽資本與IDG資本、紅杉資本中國、金沙江創投、創新工場等十家機構是其中較爲突出的(de)創投機構代表。

自動駕駛再現投資熱潮

目前,我國正在積極發展智能網聯汽車,自動駕駛技術進一步推動,衆多(duō)企業進入市場、加大(dà)投入研發技術,自動駕駛市場正處于快(kuài)速發展階段。2020年中國自動駕駛行業市場規模約爲1716億元。

從數據上來看,2021年第一季度L2級實際新車搭載率爲13.1%,預計2021年年底L2整體新車滲透率将達到20%,預測大(dà)量L3車輛會在2025年左右大(dà)規模上市,中國自動駕駛行業市場規模正持續擴大(dà)。

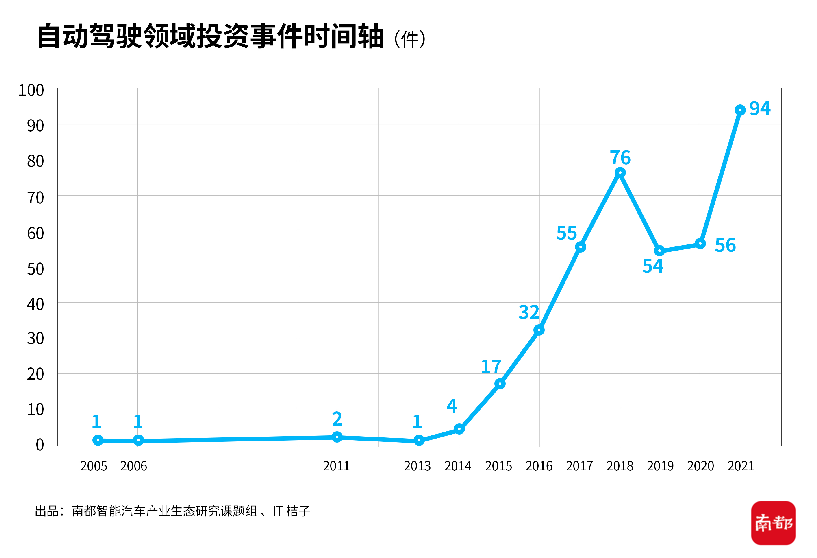

在投融資方面,2015-2018年是自動駕駛領域發展較爲迅猛的(de)時期,投資數字分(fēn)别爲17筆、32筆、55筆和(hé)76筆;到了(le)2019年,受自動駕駛場景商業化(huà)進度較慢(màn)等因素,自動駕駛領域投資頻率開始放緩,2019-2020年與自動駕駛領域相關投資事件分(fēn)别爲54筆和(hé)56筆。

但從2021年開始,随著(zhe)智能汽車已成爲繼互聯網後全球最大(dà)的(de)創業風口,以及商業化(huà)場景有望加速落地,對于自動駕駛技術領域的(de)投資熱情再次被點燃,自動駕駛領域也(yě)迎來了(le)第二次投資熱潮。截至2021年11月(yuè),在自動駕駛技術領域的(de)投資達94筆,遠超往年水(shuǐ)平。

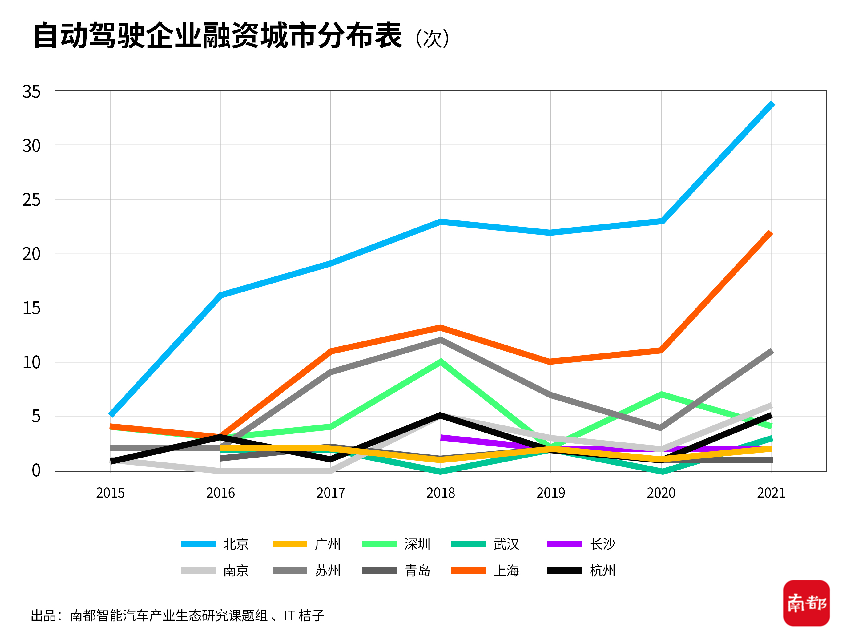

廣東融資集中“廣深”兩地

從地域分(fēn)布來看,創投資金大(dà)多(duō)流向一線城(chéng)市和(hé)長三角地區。

據統計,393筆投融資事件中,共有268筆投向了(le)北(běi)上廣深四地的(de)自動駕駛企業,占比68.2%;以直轄市和(hé)省份來看,353筆投資流向了(le)北(běi)京、上海、江蘇、廣東和(hé)浙江的(de)自動駕駛企業,占比近九成。其中北(běi)京爲148筆,上海爲74筆,江蘇爲66筆,廣東爲47筆,浙江爲18筆。

廣東省的(de)企業融資主要集中在廣深兩地。廣州正不斷推進汽車産業智能網聯化(huà)進程,深化(huà)智能駕駛、車路協同、關鍵零部件和(hé)網聯應用(yòng)等核心能力。深圳則借助在電子、信息通(tōng)信、人(rén)工智能等領域的(de)深厚積累,不斷加快(kuài)汽車智能網聯化(huà)的(de)步伐。

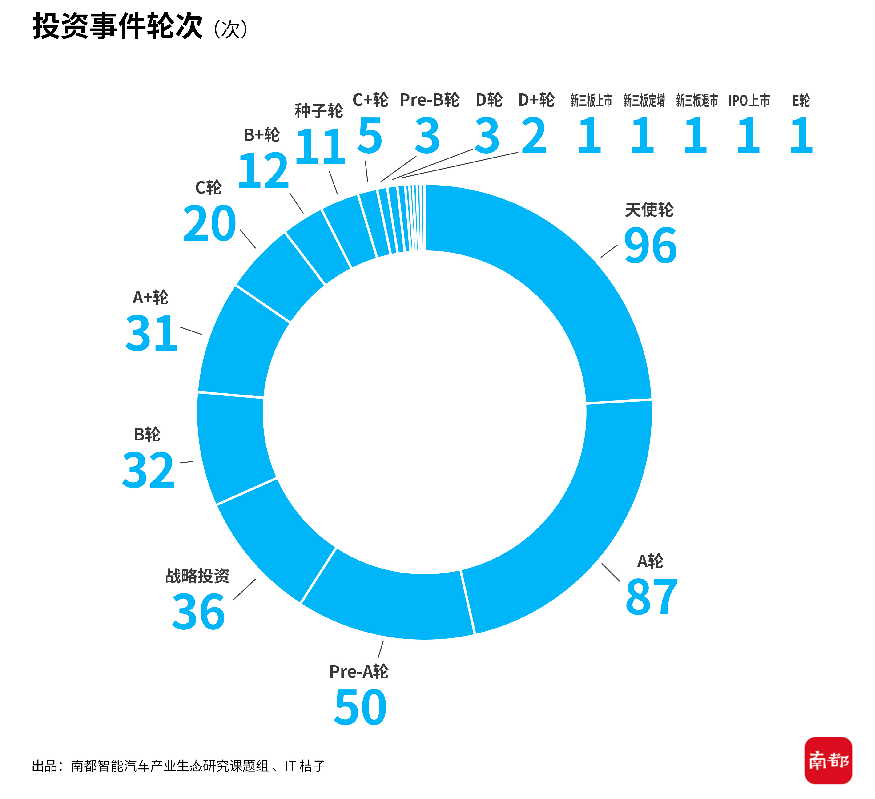

從獲投企業數量與投資輪次來看,資金在自動駕駛企業的(de)分(fēn)布情況也(yě)相對集中,比例基本在每家企業獲得(de)3輪融資的(de)情況。

企業獲投融資輪次分(fēn)布情況也(yě)顯示了(le)當前融資的(de)一種趨勢。據統計,393筆投資事件中,B輪之前的(de)融資事件共有278筆,占比爲70.74%,D輪之前的(de)融資事件共有383筆,占比爲97.50%。換而言之,僅有不到3成的(de)企業能夠獲得(de)戰略投資、B輪或者更靠後的(de)融資。

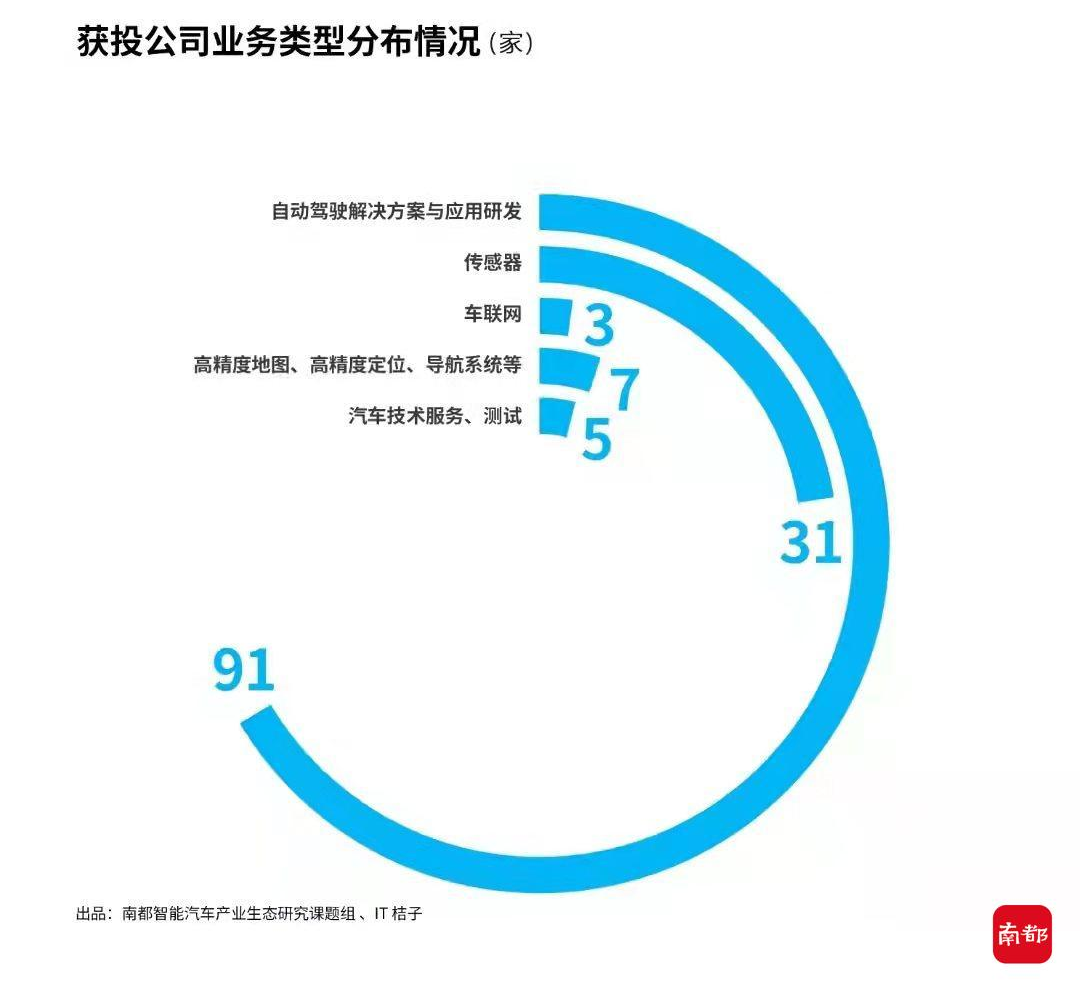

從獲投企業的(de)業務類型來看,自動駕駛解決方案與應用(yòng)研發、傳感器、車聯網技術、高(gāo)精地圖以及汽車技術測試等是融資較爲集中的(de)業務領域。

具體來看,137家獲投的(de)自動駕駛公司中91家公司業務範圍與自動駕駛解決方案與應用(yòng)研發相關;其次是傳感器鏈條的(de)相關企業,有31家公司獲投。可(kě)見,創投機構更加偏向貼近實際應用(yòng)場景、商業化(huà)能力強以及需求更加明(míng)顯的(de)自動駕駛解決方案以及傳感器硬件等領域的(de)企業。

以投資補足未來業務發展需要

近15年來,在393筆創投機構在國内自動駕駛領域投資的(de)相關事件中,綜合投資頻率、投資機構屬性以及投資成果等方面維度,廣汽資本、IDG資本、蔚來資本、尚颀資本、啓明(míng)創投、紅杉資本中國、聯想之星、順爲資本、金沙江創投、創新工場等創投機構爲其中較爲突出的(de)代表。

從投資特征來看,IDG資本這類機構更偏向于投資處于成長期的(de)初創企業,其投資輪次多(duō)集中于C輪之前;金沙江創投這類機構其投資理(lǐ)念則更有方向性,技術快(kuài)速落地是其關注的(de)重點;而以廣汽資本爲代表的(de)産業資本,則更看重産業資源整合以及提升産業鏈的(de)抗風險能力。

近年來,廣汽資本圍繞廣汽集團戰略核心,以“領先産業技術前哨站”爲定位,一直聚焦汽車新四化(huà),在芯片、智能網聯和(hé)新能源領域進行深耕。在芯片和(hé)智能網聯領域,自2019年開始,廣汽資本先後投資了(le)加特蘭(信号處理(lǐ)芯片)、森思泰克(毫米波雷達)、奧迪威(超聲波傳感器)、經緯恒潤(車聯網)、地平線(邊緣芯片)、星河(hé)智聯(智能座艙)、粵芯半導體(芯片制造)、中芯集成(集成電路制造)、上海芯钛(汽車安全芯片)、禾多(duō)科技(自動駕駛技術)和(hé)文遠知行(自動駕駛)等超過20個項目,覆蓋半導體材料、芯片設計制造、芯片應用(yòng)、傳感器制造、自動駕駛技術、人(rén)工智能應用(yòng)、車聯網等多(duō)個關鍵環節,其中,與自動駕駛相關的(de)投資項目約占25%左右,且絕大(dà)部分(fēn)是自動駕駛解決方案技術商。

通(tōng)過資本的(de)作用(yòng),廣汽資本正從軟件層面不斷提高(gāo)集團的(de)智能網聯化(huà)水(shuǐ)平,爲廣汽集團提前進行關鍵領域進行戰略部署,持續補充未來智能汽車業務發展所需。